حذف اینماد توسط شرکتها؛ ماجرا چیست؟

حرکت جمعی و نافرمانی مدنی از بخش بزرگی از کسبوکارهای اینترنتی در مقابل یکی از موانع بوروکراتیک در روزهای میانه ماه آذر ۱۴۰۰ به اوج رسیده است. حذف اینماد از فوتر سایتها، واکنشی در برابر تصمیم شاپرک برای الزام دریافت اینماد از سوی کسبوکارهای آنلاین است.

نماد اعتماد الکترونیکی یا اینماد، نشانهای است که از طرف مرکزی با نام توسعه تجارت الکترونیکی، وابسته به وزارت صنعت، معدن و تجارت ایران، پس از بررسی سایت و احراز هویت و صلاحیت مالک (حقیقی یا حقوقی) آن برای مدت دو سال به عنوان تاییدیه به فروشگاههای اینترنتی داده میشود. این نماد قرار است به کاربران این اعتماد را بدهد که در صورت هر نوع فعالیت تجاری با این وبسایت، میتوانند اطمینان خاطر داشتهباشند که وزارت صمت، حافظ منافع آنان است. بنابراین کاربران میتوانند با خیال راحت از این سایت خرید اینترنتی انجام داده و اطلاعات حساب بانکی خود را از طریق دریچههای پرداخت شاپرک که از این سایت باز میشود، وارد کنند. پلیس فتا نیر قبلا چندین بار به کاربران توصیه کرده که تنها از وبسایتهایی خرید بکنند که این نشان را دارند.

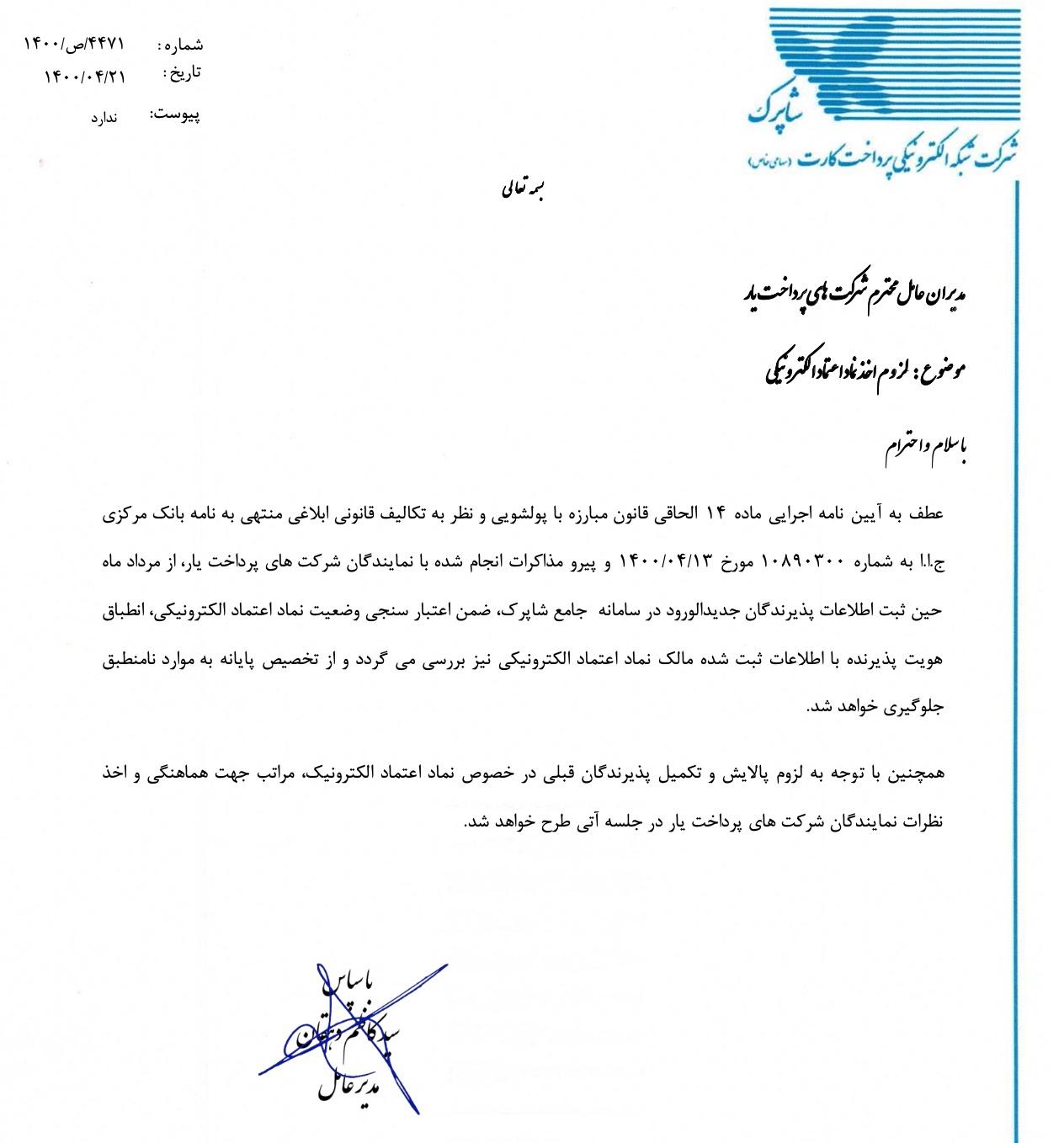

در ظاهر چنین امکانی باید امر مفیدی برای کاربران باشد و وبسایتها با کسب این نماد میتوانند عنصر اعتماد در تجربه کاربری را تامین کنند. اما مشکل از آنجا شروع شد که در تیرماه ۱۴۰۰، مدیرعامل شاپرک با ارسال نامهای به مدیران عامل شرکتهای پرداختیار اعلام کرد که از مرداد ماه، حین ثبت اطلاعات پذیرندگان جدید، اطلاعات ثبتشده در خصوص نماد اعتماد الکترونیکی اینماد نیز بررسی میگردد و از تخصیص پایانه به موارد نامنطبق جلوگیری به عمل خواهد آمد.

یکی از مهمترین ابزارهای کسبوکارهای آنلاین و بهخصوص کسبوکارهای کوچک خانگی یا استارتاپها، داشتن یک درگاه پرداخت است. این کمترین توقع آنها از سوی سیستم دولتی و بانکی است. در سالهای گذشته، با ارائه درگاه پرداخت توسط پرداختیاری، توانسته بودند از خدمات آن استفاده کنند.

اما تصمیم اخیر شاپرک برای الزام دریافت اینماد از سوی کسبوکارهای آنلاین، میتواند تیر خلاصی برای کسبوکارهای کوچک باشد. معمولا این کسبوکارها در ابتدای فعالیت حرفهای خود هستند و بعضا حتی از داشتن یک مکان ثابت برای دفتر هم محروم هستند. طبیعی است که ابتدا ایدهای در ذهن چند نفر خلاق و متخصص شکل گرفته و ابتدا تلاش میکنند که MVP بسازند و ببیند که آیا بازار به آن واکنش مثبت میدهد که بهدنبال سرمایهگذاری و توسعه آن باشند یا نه. در چنین شرایطی شاپرک از پرداختیارها میخواهد که ابتدا این کسبوکارهای کوچک که ممکن است حتی رسمی هم ثبت نشدهباشند، دارای اینماد باشند و بعد به آنها امکان پرداخت آنلاین بدهد. یعنی پیش از هرکاری، صاحبان ایده خلاق باید از همان نقطه شروع درگیر بروکراسی اداری وزارت صمت و سپس بانک مرکزی شوند.

در روزگاری که چرخ اقتصاد مملکت به سختی میچرخد و داشتن یک کسبوکار سالم که دستکم خودش بتواند هزینههای خود را متقبل شود بسیار سخت است، ایجاد مانع از سوی نهادهای قانونگذار، سختگیری و ظلم مضاعف است. در حالی که یک دستفروش خیابانی هم میتواند برای فروش کالای خود به راحتی اقدام به گرفتن دستگاه پوز بکند تا بتواند مشتریان بیشتری داشته باشد، دستگاههای دولتی برای درگاه پرداخت کسبوکارهای کوچک مانعتراشی میکنند.

مدیرعامل دیجیکالا در مصاحبهای گفته بود بزرگترین رقیب ما اینستاگرام است و براساس برآوردهای ما بیش از ۱۰۰ هزار فروشنده کوچک و متوسط دارد و بیش از نیمی از خرده فروشی آنلاین کشور در همین بستر انجام میشود. نصف دیگرش بین ۴۰ هزار فروشگاه آنلاین در ایران تقسیم شدهاست. اما با این دستور، کسبوکارهای خرد در شبکههای اجتماعی و استارتاپهای تازه تاسیس از داشتن درگاه پرداخت محروم میشدند. با دنبال کردن این دو هشتگ #اینماد و #اینماد_اجباری در فضای مجازی، میتوانید تعداد زیادی از روایتهای خواندنی و جذاب کسبوکارهای کوچک برای دور زدن این مانع دستوپاگیر را بخوانید.

حتی اجبار اینماد برای درگاه پرداخت برای بعضی از کسبوکارها، ابزار درآمدزایی شدهبود. برای مثال شرکت مگفا که پیمانکار سامانه اینماد است و یکی از زیرمجموعههای آن تاییده پرداختیاری هم دارد مدتی «سرویس ویژه اینماد» ارايه میداد!

اما مگر گرفتن اینماد چقدر سخت است؟

اشخاص مختلف، تجربههای متفاوتی در برخورد آنلاین و آفلاین با اینماد داشتهاند؛ برای بسیاری کار چند ساعت بوده و برای برخی چند هفته. از ظاهر سایت اعتماد و تجربه کاربری آن که بگذریم (به همه نماد اعتماد ۲ستاره میدهد اما به خودش ۵ستاره دادهاست!) فرآیند کسب اینماد بسته به نوع کسبوکار، متفاوت است. برای کسب مجوز اعتماد الکترونیک نیاز به مجوزهای دیگری است و همین کار را برای بسیار سخت و حتی غیرممکن میکند. این حجم از مجوزها و مدارکی که یک استارتاپ باید دریافت کند، باعث هر چه کندتر شدن فرآیند رشد میشود.

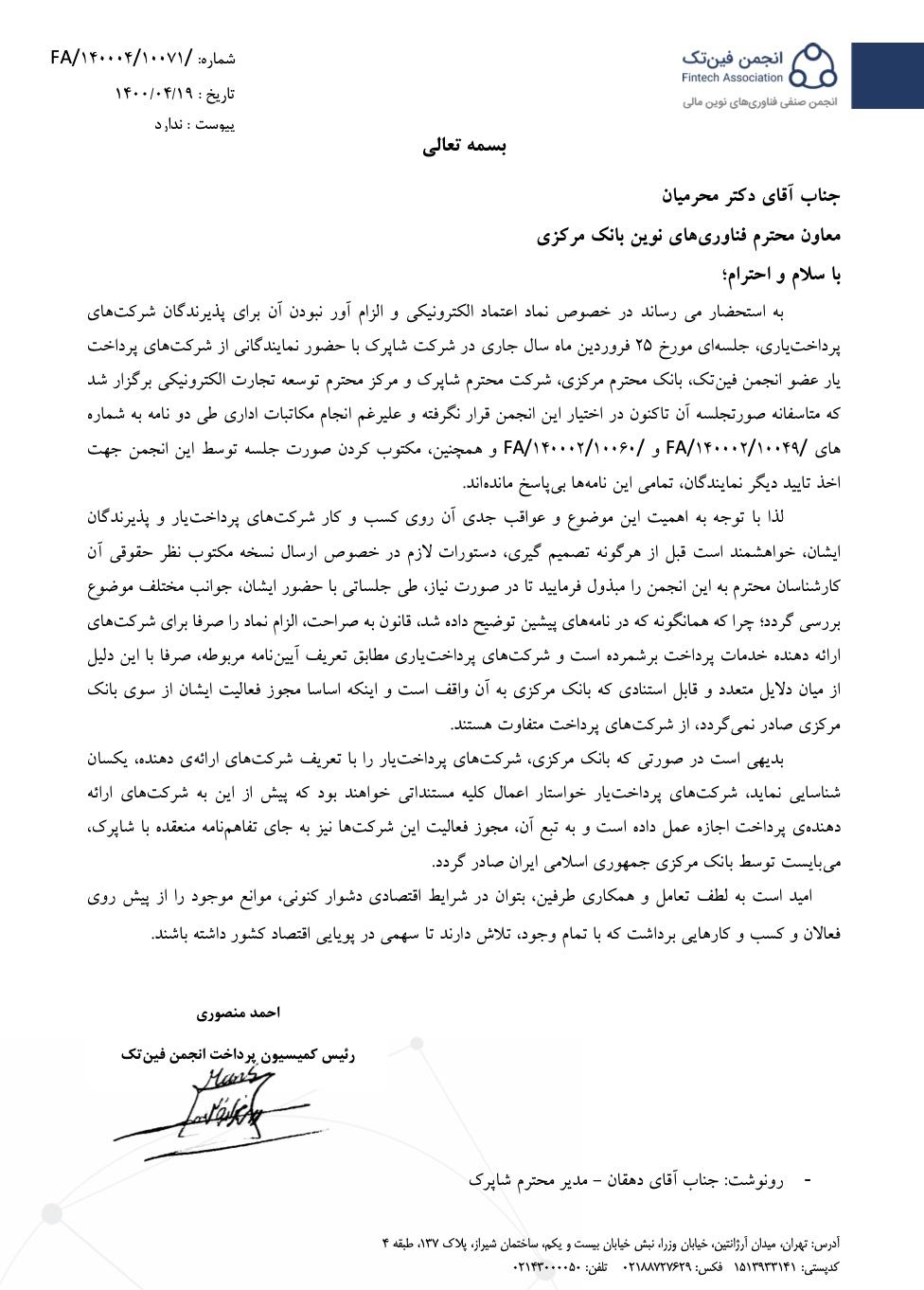

این کشمکشها میان نهادهای قانونگذار و استارتاپها، اتفاق جدیدی نیست. اکوسیستم استارتاپی تلاش کرد از طریق نهادهای صنفی خود را در موقعیتی قرار بدهد که قانونگذار متقاعد شود در تصمیمگیریها، خود اکوسیستم و نظرات آنها را در نظر بگیرد. اما بانک مرکزی حتی جواب نامههای صنفی را هم نداد.

شریعتمدار، مدیرعامل استارتاپ جیبیت که یکی از پیشگامان این نافرمانی مدنی بود به دیجیاتو گفت: بخش خصوصی شفاف اعلام کرده که ما مشکلات بزرگتری نسبت به اینماد را باید مدیریت کنیم و اعتبارمان هم حاصل اینماد نبودهاست. دلیلی برای استفاده از اینماد اجباری وجود ندارد.

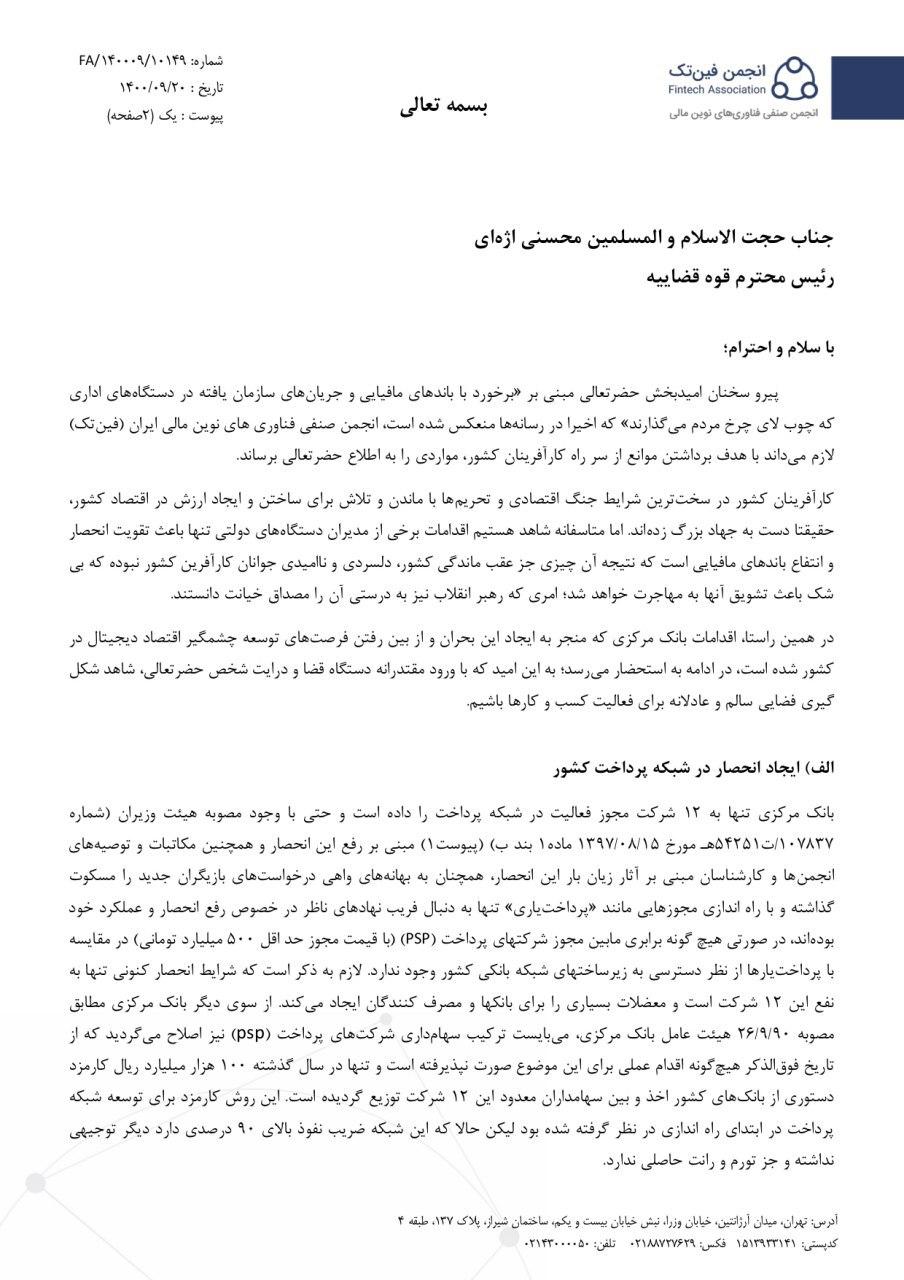

اخیرا انجمن فینتک در نامهای به قوه قضاییه، این روند را از همین رو فسادزا و مضر دانسته و گفته روندب که بتنک مرکزی در تعامل با پرداختیارها پیش گرفته سالانه هزینه ۱۰۰ هزار میلیاردی در حوزه کارمزدها به کشور تحمیل کرده و فرصتهای شکلگیری کسبوکارهای توانمند را از بین میبرد. انجمن فینتک در نامه سرگشادهاش نوشته: «الزام اینماد و تبدیل آن به یک ابر مجوز در فضای مجازی، به طور هوشمندانه درصدد تشویق کسبوکارها برای استفاده از کارت به کارت و سایر روشهای غیر تجاری است تا منافع مافیای پشت آن تامین شود.» انجمن فینتک در همین نامه بر نقش سیستم کارت به کارت در شبکه قمار نیز تاکید کرده است.

فارغ از اینکه آیا حرکت اخیر کسبوکارهای فینتک و حمایت شرکتهای بزرگ از آنها که نماد اعتماد الکترونیکی را از فوتر سایتهایشان برداشتند، یک اعلام نبرد استارتاپهای کوچک علیه مگفا است، باید دید سرانجام این شرکتها میتوانند با هماهنگی جلوی بروکراسی و مانعتراشی بایستند یا خیر؟